两周前,AWS公布了其财务业绩。列出AWS的收入。该公司表示,AWS在2014年的销售额为46亿美元,2015年将达到62亿美元,增长率为49%——这是加速。或许更令人惊讶的是,AWS不是一个低利润率的业务——it实现17%左右的营业利润率,远远高于亚马逊整体业务本身。

这一声明的重要性在于,它揭示了大多数观察人士凭直觉就知道的一个事实:AWS是一家规模庞大、增长迅速的企业。以行事隐秘著称的亚马逊(Amazon)首次公开AWS的财务状况,并让所有人了解到这项服务的运行情况。当然,有很多文章(一些链接在这篇文章中)讨论了收入公告的含义。他们中的大多数都在赛马的脉搏中——AWS领先多远,其他的马有多快,AWS会在长跑中领先吗,等等。

然而,在IT行业以及信息技术在社会和经济中的整体应用方面,他们都没有评估AWS的数字意味着什么——我认为这才是AWS收入的真正意义所在。

AWS目前和未来的收入

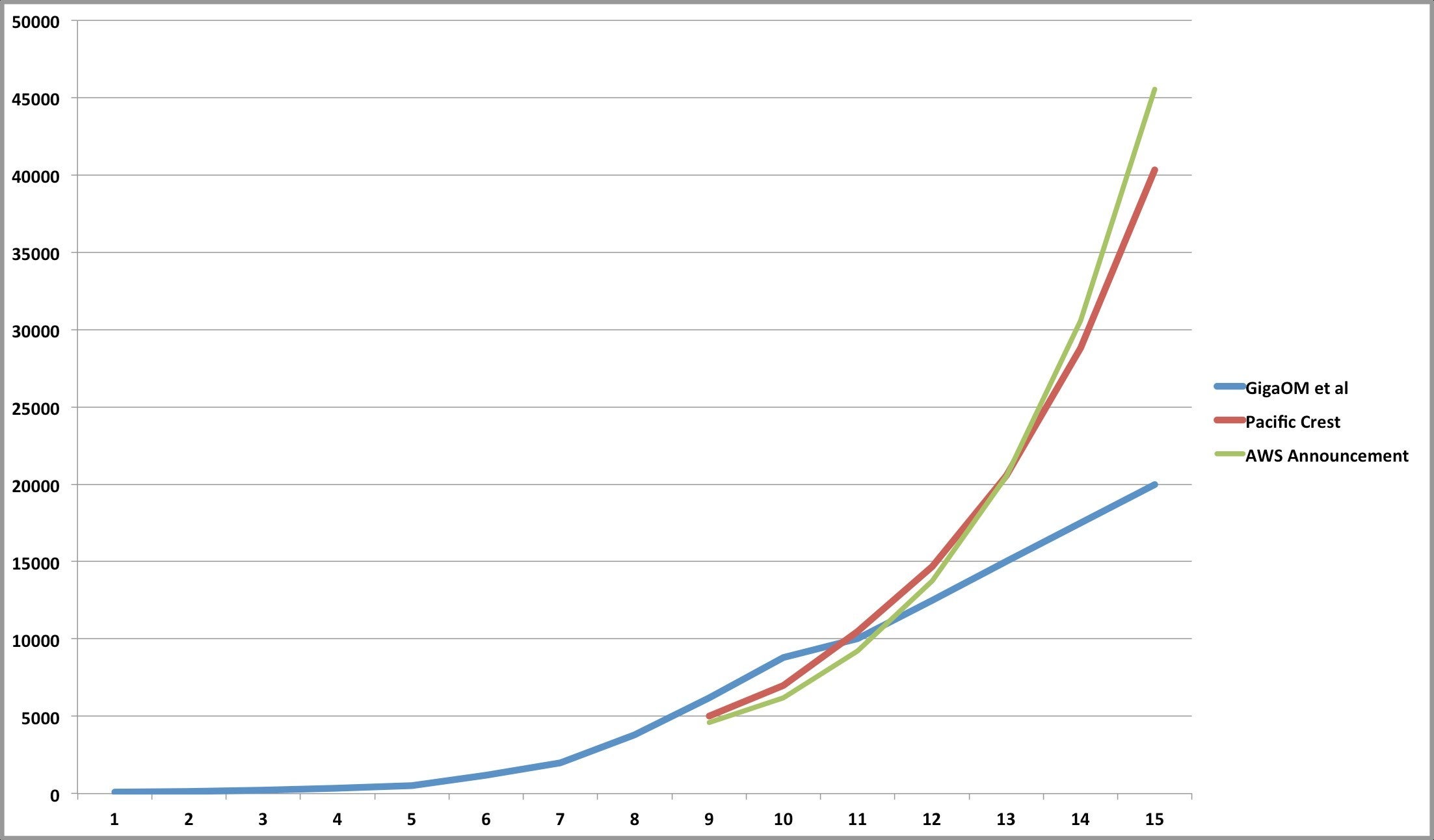

在2014年末我预计AWS收入到2020年。在那篇文章中,我从多个渠道收集了估计数据,其中包括备受指责的GigaOM和多家投资银行;这些预测的共识是,2014年AWS的营收将在50亿美元左右,2015年将在70亿美元左右(与AWS的实际业绩相当接近)。

我根据Pacific Crest的增长预测(该公司称AWS的增长速度在40%左右)进行了推断,预计2014年AWS的销售额将达到60亿美元,2015年将达到90亿美元左右;很明显,我在偏高的方面是错的。在那篇文章中,我指出,通过使用太平洋峰增长数据,AWS到2020年将实现400亿美元和200亿美元的预期收入的两倍左右。

然而,尽管我的估计偏高,但重要的是要认识到我估计的数字并没有错——只是早了几年而已。而且,考虑到AWS的增长速度比Pacific Crest估计的快了大约25%,我估计2020年的数据可能会太低,而不是太高。

在下面的图表中,我根据上一篇文章更新了营收图表,根据亚马逊公布的营收和数字,以及该服务将增长49%的声明,加入了第三个预测。在第三组中,我在接下来的五年里使用了49%,尽管亚马逊说AWS的增长实际上在加速。

正如大家所看到的,第三条线显示AWS在2020年的收入约为460亿美元,比我之前的估计高出15%,这也证明了高速增长的影响。令人惊讶的是,在所有关于AWS收入公告的评论中,没有人关注这项服务未来可能的数字,如果增长率持续下去,它将会变得非常惊人。

当然,这就提出了AWS增长率的问题。毫无疑问,唱反调的人会说,AWS的增长很快就会趋于平稳。然而,显而易见的是,AWS的增长基于两个因素:供应和需求。这篇文章的下一部分将讨论需求方面的问题,但人们可以通过AWS的利润率来了解供应方面的情况。

奇怪的是,这么高的利润率与亚马逊的做法截然不同,这让那些经常抱怨AWS价格如此之低的现有供应商感到遗憾,因为亚马逊得到了资本市场的“补贴”,而他们却必须显示利润。

作为西雅图PI的这篇文章描述了这一点在美国,亚马逊的核心业务战略是低价,通过成本效率和低利润率表现出来。这可以提高产量,从而降低成本,等等。换句话说,低利润率已经融入了亚马逊的战略(有一次亚马逊偏离了这一战略,推出了亚马逊Fire手机,结果不成功,还遭到了嘲笑;我坚持认为,如果亚马逊当初遵循其核心战略,将手机定价在99美元,它将取得非常不同的结果)。

那么,亚马逊为什么要为AWS采取一种不同的利润率策略呢?我认为这是因为AWS的供应有限。亚马逊正在全力以赴,只是为了满足当前的需求;通过降低价格(和降低利润率)来增加需求会弄巧成拙,并带来真正的商业风险——容量不足,从而疏远当前或潜在用户。

能力的问题很重要,也很有争议。一位有洞察力的评论家,查尔斯·菲茨杰拉德,说亚马逊需要剥离AWS,这样这项服务就可以从该公司似乎没完没了的新服务中免费获得(比如,回声,亚马逊业务Dash,我也写过在这里),它们与信息技术竞争资本,因此能够更快地增长。这在一定程度上是基于一个在上个季度一度变得热门的话题,即亚马逊对资本租赁的使用。在盈利能力为负的情况下,这种使用似乎削弱了该公司推动自由现金流的能力。

这种对资本租赁的担忧是错误的。这些租约反映出,亚马逊正在利用它所能获得的每一美元投资于自己的业务,而这正是那些认为自己正在参与提供前所未有机遇的转型的公司所做的。30年前,有线电视行业曾因持续借钱用于营销和并购,而不是建立利润率和支付股息而受到批评——我们都知道结果如何。凯布尔成为了过去十年中最伟大的企业之一,能够融资(尽管没有完成)400亿美元的合并。

回顾过去,亚马逊认为自己是引领潮流的领导者,这将被视为我们工作和购物方式的一次变革。它希望在这方面投入尽可能多的资金,因此它需要管理现金流,并在疯狂投入以赢得这场战斗的过程中借入更多的资金。

为什么亚马逊管理AWS的方式与其他业务部门不同?

因此,AWS利润率的难题在于,为什么利润率如此之高,而不是像亚马逊的经营理念所要求的那样低。为什么亚马逊对这项业务的管理与其他公司如此不同?

我认为,AWS高管面临的最大问题是跟上客户的需求。两年前,我估计亚马逊每年每天都需要安装价值650万美元的设备;我估计的数字可能太高了,但很明显,亚马逊必须管理一个巨大的工程流程,以提供足够的计算资源来满足需求。坦率地说,让一个价值60亿美元的计算基础设施每年增长49%是一项艰巨的任务。

因此,考虑到这项任务的范围,降低价格(和利润率)并不符合AWS的利益。当你拼命工作以满足需求时,你最不想做的事情就是创造更多的需求。49%的增长率表明,需求并不短缺——而需求正是AWS营收真正有趣的含义所在。

AWS的需求表明,它不是一种商品

十年前,尼克·卡尔因其著作《重要吗:信息技术与竞争优势的侵蚀(为了不让你悬疑,答案是一个响亮的“不”)。卡尔认为,它只不过是一种商品,具有无差别的功能,应该以低成本、标准化的方式提供。

卡尔的观点获得了许多追随者,过去十年的外包狂潮也反映了这一点。实际上,卡尔认为,所有重要的信息技术都已经被创造出来了,剩下的挑战是如何从信息技术中挤出成本。