几个月来,美国各大银行一直在推出新的、安全的智能芯片借记卡和信用卡,但最终用户尚未感受到真正的影响。

一些专家说,典型的消费者会感到困惑,并在第一次尝试使用这些新的“PIN码和芯片的”智能卡甚至可能不会同意。其结果是,客户可以选择也依赖于安全性较差磁条上的新卡在实体店购物。

或者,客户甚至可以变成移动钱包的替代品,像苹果支付或即将到来的Android Pay的,并完全跳过信用卡和借记卡的经验。

“Pin和芯片会让人困惑。全球IT服务公司Virtusa的银行和金融服务高级副总裁鲍勃•格雷厄姆在一次采访中表示:“在美国,采用磁条将是一件很痛苦的事情,因为人们已经习惯了磁条。”

智能卡是天生就比磁条卡更安全。目前已经在流通3.4十亿芯片卡被广泛用于美国以外的80个国家,根据EMV连接的网站。EMV是欧洲支付、万事达和维萨的缩写,它们是最早开发芯片卡的公司。

智能卡内嵌有计算机芯片,可由新一代的支付终端读取。与老式卡一样,支付信息通过支付网络进行电子传输,以确认客户在借记卡账户中是否有可用的信用或资金。

专家说,至少有几个原因会让消费者感到困惑或者放弃使用智能卡。首先,用智能卡支付比用磁条卡支付要多花至少几秒钟的时间。此外,支付确认会因支付终端的类型或商店所需的支付程序而不同,这可能会造成混淆。

一些为处理智能卡而设计的新终端会发出交易完成的“哔”声,而另一些则会在屏幕上闪烁一盏灯或一条短信,表示“已批准”。

在其他一些情况下,店员将口头确认付款后,店员是否接受过正式的训练,这将取决于。

更复杂的是,在一些地方,智能卡还将与支持近场通信(NFC)技术的新终端一起工作。有了这些终端,智能卡就不需要插入插槽,而是可以轻敲或靠近终端进行“非接触式”支付。这种非接触式的方式也适用于具备近场通讯功能的智能手机,比如苹果的iPhone和许多安卓手机。

此外,大多数零售商仍将要求客户在键盘上输入PIN或用手写笔在键盘上签名以批准付款。

当顾客在别人排队结账时,快速移动的压力可能会压倒他们对智能芯片卡更大安全性的需求。

“结账时不会有一个标准的终端,所以体验会很沮丧,”Graham补充道。“你需要等待收银员或机器的确认,这将引起摩擦,这将为移动钱包创造机会,宣传它们是多么容易使用。”

格雷厄姆说,美国银行正在电视广告中展示它如何支持iphone支付。美国银行也一直在向客户寄送新的智能卡,并附赠一本小册子,解释新智能卡及其使用方法。

银行,商户和发卡机构曾试图对常见的智能卡支付术语同意通过一个名为网站提供清晰,简单的步骤,为消费者gochipcard.com。

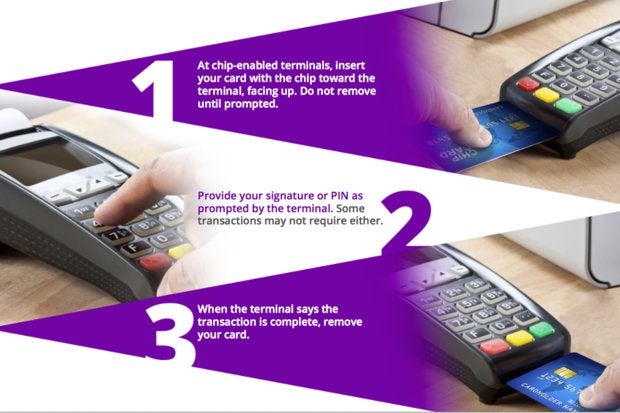

该网站介绍了一些使用芯片卡的基本知识,比如“将芯片朝终端向上”插入芯片。The description concludes: "When the terminal says the transaction is complete, remove your card." Other instructions warn, "do not remove [the card] until prompted."

万事达卡负责美国产品配送的高级副总裁Carolyn Belfany在接受采访时表示,"我们当然不认为消费者应该摸索着使用一种新的智能芯片卡。"gochipcard.com网站的部分意图是提供行业支持的统一指令。

她说:“重要的是,要让消费者得到同样的指示,比如不要太早把信用卡拿出来,因为人们习惯刷完卡就塞回口袋里。”

“你需要将卡在终端几秒钟,直到看到指令或听到蜂鸣声,”她补充说。“有些终端将有蜂鸣声或没有,有的会发出声,有的会在屏幕上,有的甚至将视频指令。有些人会提示输入签名和一些输入PIN,所以会有这些类型的变化。希望这东西将被最小化,但我们仍然有变化。”